�ИI(y��)�ӑB(t��i)IN THE NEWS

2022��ȫ����Ȼ��r��չ��

2022-10-18 14:37���Լt

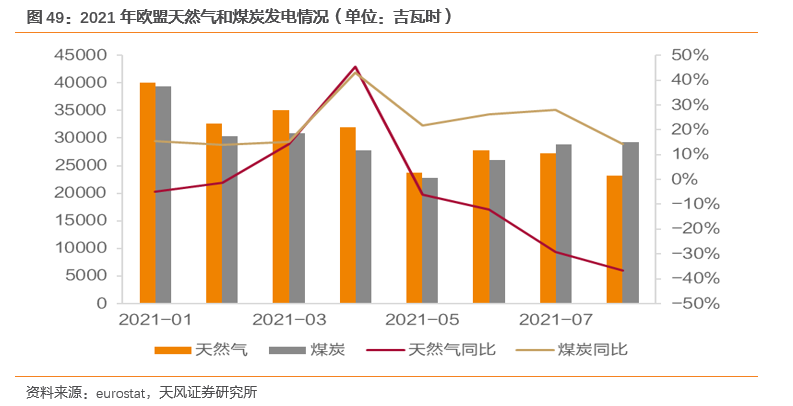

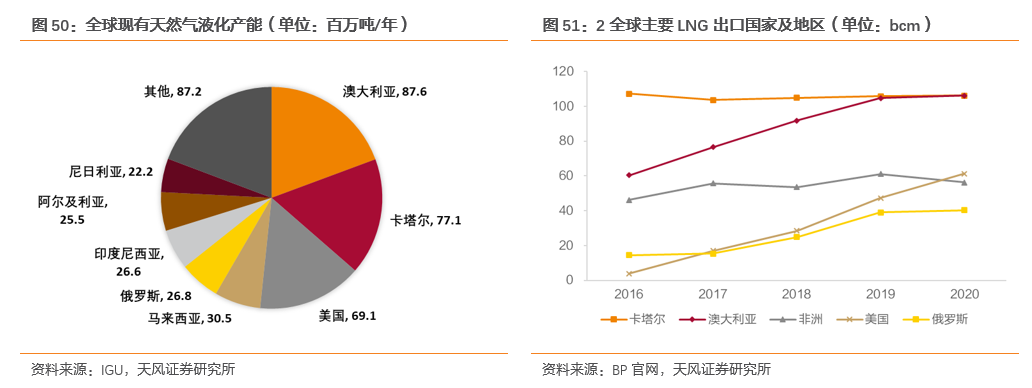

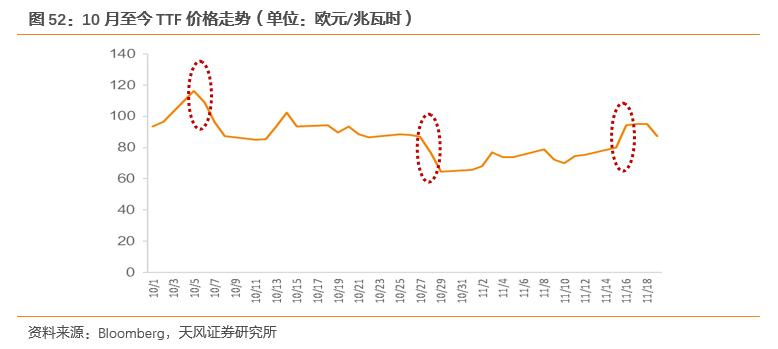

���H�͚���^�����ӿ��D�����������������Դ�I(y��)���������Ӣ��ʯ��˾��ʾδ��10�����ʯ�ͺ���Ȼ���ծa��Ӌ�������ٜp��100�fͰ�ͮ������ஔ����2019���ˮƽ�Ϝp��40%����������ɭ���ڱ�ʾÿ�ꌢ�S��200-250�|��Ԫ���Y��֧��Ҏ(gu��)ģ���Ǵ����ڵ�̼��Q�����͜p�Ż��������������������L�ځ�������������������K�Լ�ȫ��̼�к͵ı�����������K��������ͺ�ú̿����Ȼ����ГQ�����^�������o�����^����������L�A�������������ȫ���ȘO�������ܳɞ�_����Ȼ��������L�����������������ֲ��^(q��)�Ú�o��������r�ӵķ��Ⱥ��l�ʌ����������������ǏĹ����ˁ��������ȫ����Ҫʯ��˾�s�����������������Y��֧��������͚⿱̽Ͷ�Y���w���½�څ����������Aʾ�����y�ص�֮ǰ�Č��ɹ��o�h(hu��n)�����������Ȼ��茢���L�ڱ��־oƽ�������4.1. ����ˣ��O����⎧���ĸ������ܜp��2022��O�����ɔ_���������p����2021���ϰ���W����Ȼ�����M������һ�������O��������������͜ؿ��������Ȼ�����������Լ����L������������Դ���o�p�������������IEA�A�y��������2022��O�����ɔ_�p���������W����Ȼ������ͬ���»��s2%�������Ȼ��r��S�ָ�λ���������mȻ2021���ϰ����ڰl(f��)���������������W����Ȼ�����M�����L���@�����������ȚW����Ȼ������ͬ���½��s4%���������Ȼ��l(f��)���ͬ���½�12%����Ҫ���߰��Ě�r��������Ȼ��l(f��)�������ȼú�l(f��)늵ă�(y��u)�����������������̲��ò�ُ�I����̼�ŷ����~�D��ȼú�l(f��)늣�������ú̿�l(f��)���ͬ������15%�������4.2. ���o�ˣ�LNG�Q���l(f��)�]�L���{��(ji��)����4.2.1. LNG�Q�מ�ȫ����Ȼ���Ј�����Ҫ�{��(ji��)׃��LNG �M����Ҫ�������ϴ�����Һ�B(t��i)��ʽ�\ݔ��������^�ܵ���Ȼ���M�ھ����Q��ʽ�`���������������^��ȫ�ȃ�(y��u)�c������� LNG ��u�ɞ��M����Ȼ�����Ҫ���������LNG���乩�����`���Ԍ�ȫ�����Ȼ���Ј�����������Ҫ���{��(ji��)���ã���2020��������2020���ϰ���ȫ���¶�LNG�Q�����p����21%�ԑ���������»�������������°���������D��������������LNG���Q�����������L18%�����Ŀǰȫ��Һ���a�ܿ�����ǰ��ć��ҷքe�ǰĴ��������������������������R�������Ͷ��_˹������аĴ�����������������������ȫ���^һ���Һ���a�������2020���������ҵ�LNG�������քe�_��1062�|�����������1061�|�����ס�614�|���������������LNG����Һ���a�܄��^���������2020��ȫ��H�е������_ʼ�\�е���LNG�Ŀȫ��������������������2�������3̖����800�f��/�꣩������ɸ�2��3̖����1020�f��/�꣩�Ͱ����͍u4-10̖����175�f��/�꣩��������������@�����Ŀ�����Įa���������������ǰ��Һ�����a�a�����^2020������2000�f��/���_��6910�f��/�ꡣ����2021��2�������ѽ��ڽ����߫@����LNG�Ŀ����1.37�|��������������25.6%�ڱ������������ȫ��Ŀǰ̎��pre-FID�A�ε�Һ���a�ܹ�8.92�|��/�꣬��������ռ�ȸ��_39.4%��3.52�|��/�꣩�������҂��A��δ����������ȫ���ṩ����LNG��������������2020��LNG��������614�|��������������s5000�f/��Һ���a�ܡ���Ŀǰ���еī@���a��ȫ��Ͷ�a�������҂��A��δ�������������Һ���a�܌��_��1.04�|��/������LNG�����������_��1228�|�����������ǬF�г������Ľ��ɱ�������������������LNG���^������ʯ����2021��2��ͨ�^�˱�����|���Ŀ��NFE����FID���һ�ڹ����AӋ��2025���ļ���Ͷ�a��������ڹ����AӋ��2027��Ͷ�a������Õr����ȫ��LNG�a����3200�f��/���������ռ�������F�Юa�ܵ�41.5%�����҂��AӋδ���������������LNG���^�Įa�ܔU����������ȫ��LNG�Ј��������`��������������ڃ�ż�l(f��)�����،��µĹ����e���������4.2.2. ���_˹�����Ǿ���W�ޚ�ĵ��P�I�����ķ���������W����Ȼ�����M�����_˹��ه�̶��^�������W�˵���Ȼ���M�����мs40%���ҁ����ڶ��_˹�Ĺܵ������������2021�궬��W�ގ��O�͵���r���������_˹���W����Ȼ����ڶ��ڃȕ����W����Ȼ��r����߄ݮa���^��Ӱ�������10���ԁ�W��TTF�r��״��^��IJ��Ӿ��c���_˹�������Ȼ������P�������10��27���������_˹���y(t��ng)�վ���ʾ���ӴW����Ȼ�����������Ҫ���˾��11���_ʼ������W��ꑵ���Ȼ�����������@����TTF�r��10��29�յ���64.75�WԪ/���ߕr�����Ճȵ����_��25.5%����11��16����������\�I�������ϱO(ji��n)��Ҏ(gu��)�����ɕ�ͣ��Ϫ2̖�J�C�����Ŀ��ʽ�\�I��쌢�ȵ����괺������@���ӄ�2021�궬��W����Ȼ����ľo���քݣ�����TTF��؛�Y��r�ϝq17.5%����ӽ�һ�����ԁ������ֵ��

日韩国产亚洲欧美中国v,亚洲中文字幕无线无码毛片,亚洲无码无线在线观看,国产成人AV在线播放